Prenons une situation classique : un dirigeant de PME industrielle reçoit en 2024 un appel d'offres d'un grand compte. Parmi les critères de sélection, une clause exige la présentation d'un bilan carbone certifié et d'un plan de décarbonation formalisé. Sans ces éléments, impossible de candidater. Ce scénario, marginal il y a cinq ans, est désormais la norme.

La responsabilité sociétale des entreprises a franchi un seuil irréversible. Elle n'est plus une option marketing ni un simple engagement volontaire : elle s'impose comme une contrainte légale graduelle, assortie d'échéances précises et de sanctions applicables. Directive CSRD, taxonomie verte européenne, loi sur le devoir de vigilance : le cadre réglementaire s'est durci, obligeant les entreprises à mesurer, publier et réduire leur impact environnemental et social.

Mais ce basculement n'est pas qu'une menace. Les retours d'expérience du terrain démontrent que les entreprises qui anticipent ce virage constatent des gains économiques mesurables : réduction de leur facture énergétique, accès facilité aux financements verts, attractivité commerciale renforcée. La question n'est plus de savoir si vous devez structurer une démarche RSE, mais comment la transformer en levier de performance.

Du mécénat à la contrainte légale : le basculement de la RSE

Pendant des décennies, la RSE s'apparentait à une démarche volontaire, souvent cantonnée au mécénat ou à des actions de communication. Les entreprises publiaient des rapports annuels valorisant leurs initiatives environnementales et sociales, sans contrainte de vérification ni d'indicateurs normés.

Votre synthèse RSE en 4 constats clés

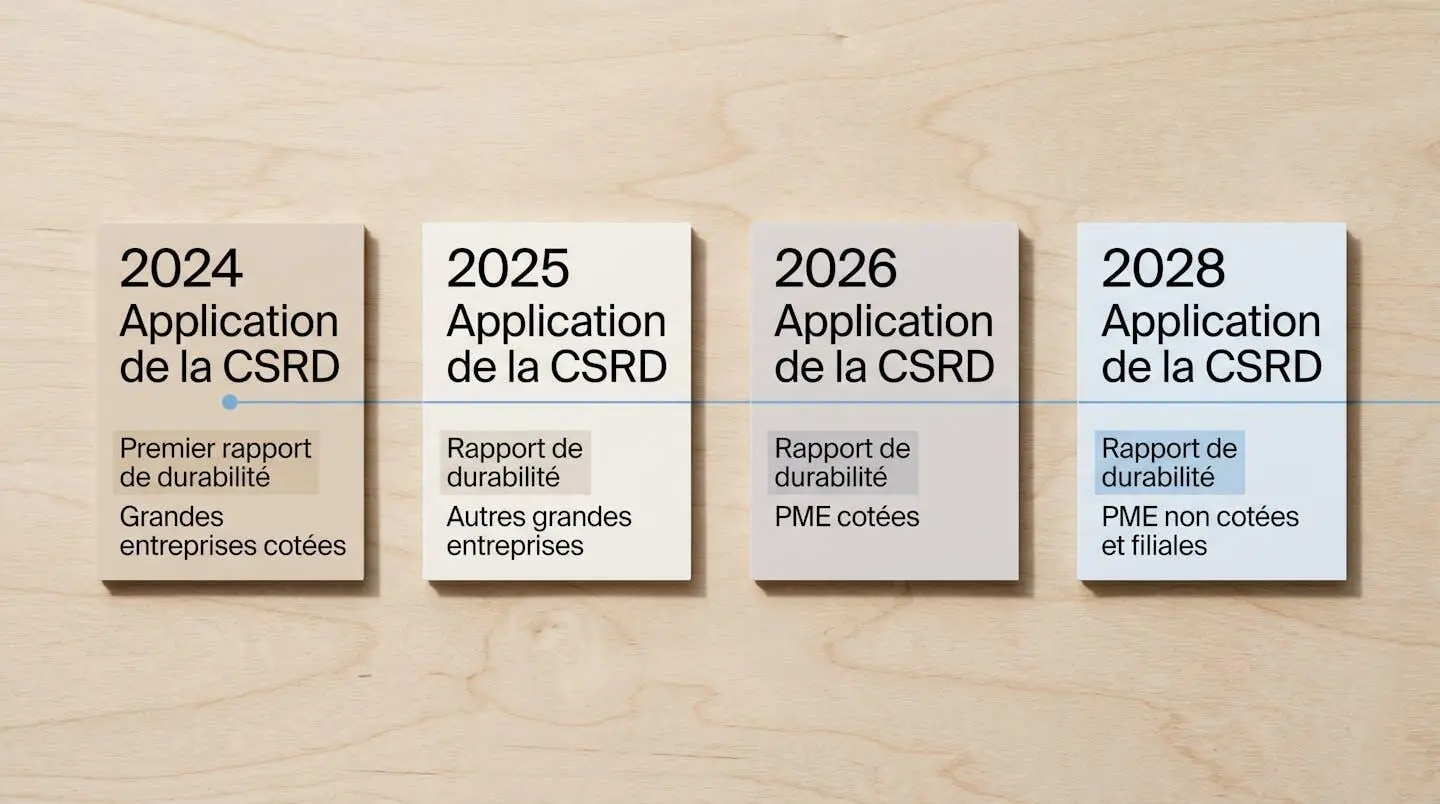

- La directive CSRD impose dès 2024 un reporting extra-financier obligatoire aux grandes entreprises, puis aux PME cotées en 2026, avec des seuils précis et des sanctions en cas de non-conformité.

- 55% des PME et ETI disposent déjà d'un label ou d'une certification RSE en 2024, mais 47% manquent encore de compréhension des critères CSRD et 44% souffrent d'un déficit de compétences internes.

- Le marché de la transition énergétique en France a atteint 113 milliards d'euros en 2022, mobilisant plus de 421 000 emplois : signal d'un basculement économique massif pour les entreprises engagées.

- Les entreprises qui structurent leur stratégie de transition écologique avec un accompagnement expert accélèrent leur mise en conformité tout en dégageant un ROI financier et environnemental garanti.

L'évolution législative confirme une accélération brutale depuis 2020. La loi française sur le devoir de vigilance, promulguée en 2017, a constitué un premier signal : ce que l'article L. 225-102-4 du Code de commerce prescrit impose aux sociétés employant au moins 5 000 salariés en France ou 10 000 salariés dans le monde d'établir un plan de vigilance couvrant l'ensemble de leur chaîne de sous-traitance. Puis, la directive européenne CSRD (Corporate Sustainability Reporting Directive) a étendu ces obligations à un spectre bien plus large d'entreprises, avec un calendrier d'application progressif démarrant en 2024.

RSE : définition et 7 piliers ISO 26000

La RSE regroupe l'ensemble des pratiques mises en œuvre par une entreprise pour respecter les principes du développement durable : équilibre entre performance économique, responsabilité sociale et préservation environnementale. Elle s'appuie notamment sur les 7 piliers de la norme ISO 26000 : gouvernance, droits humains, relations de travail, environnement, loyauté des pratiques, questions relatives aux consommateurs, communautés et développement local.

Le basculement est net : la RSE est passée d'une posture défensive à une exigence stratégique normée, pilotée par des indicateurs de double matérialité. Les entreprises doivent désormais évaluer à la fois l'impact de leurs activités sur l'environnement et la société, et l'impact des risques environnementaux et sociaux sur leur performance financière.

CSRD, taxonomie verte, devoir de vigilance : décrypter le nouvel arsenal réglementaire

Trois textes structurent aujourd'hui le cadre légal de la RSE en France et en Europe. Leur compréhension précise conditionne votre capacité à anticiper vos obligations et à éviter des sanctions ou une exclusion de marchés.

La directive CSRD impose un reporting extra-financier normé selon les standards européens ESRS, applicable dès 2024 pour les grandes entreprises cotées de plus de 500 salariés, puis en 2026 pour les PME cotées dépassant deux des trois seuils : 250 salariés, 50 millions d'euros de chiffre d'affaires, 25 millions d'euros de total bilan. La taxonomie verte européenne établit une classification des activités durables selon six objectifs environnementaux et conditionne l'accès aux financements verts. Le devoir de vigilance impose aux grandes entreprises de cartographier et prévenir les risques sur l'ensemble de leur chaîne de valeur. La mesure de l'empreinte environnementale constitue le prérequis de toute stratégie RSE crédible, permettant d'identifier les postes d'émissions prioritaires et de piloter la trajectoire de réduction.

Selon les chiffres 2024 consolidés par le baromètre PME-ETI d'implid et Entreprise DU FUTUR, 55% des PME et ETI disposent déjà d'au moins un label ou certification RSE. Mais dans le même temps, 47% des entreprises éligibles à la CSRD manquent encore de compréhension des critères exigés, et 44% souffrent d'un déficit de compétences internes pour y répondre. Face à ce constat, structurer sa démarche avec un accompagnement en RSE permet d'accélérer la mise en conformité tout en sécurisant la qualité du reporting.

Le tableau suivant synthétise les trois piliers réglementaires, les entreprises concernées et les obligations concrètes. Cette vue d'ensemble facilite l'identification de votre positionnement et de vos échéances.

| Réglementation | Entreprises concernées | Échéance | Obligation concrète |

|---|---|---|---|

| Directive CSRD | Grandes entreprises cotées (2024), PME cotées et grandes non cotées dépassant 2 des 3 seuils : 250 salariés, 50M€ CA, 25M€ bilan (2026-2027) | 2024-2027 (selon catégorie) | Publication annuelle rapport de durabilité audité, indicateurs ESRS, double matérialité |

| Taxonomie verte UE | Entreprises soumises CSRD + établissements financiers | Applicable depuis 2022 (progressive) | Publier % CA, investissements et dépenses alignés sur 6 objectifs environnementaux européens |

| Devoir de vigilance | ≥ 5 000 salariés (France) ou ≥ 10 000 salariés (monde) | En vigueur depuis 2017 (France), directive UE en cours | Établir, publier et mettre en œuvre plan de vigilance couvrant risques humains, environnementaux, sanitaires sur chaîne complète |

Transformer une contrainte en avantage concurrentiel

Face à ce cadre réglementaire contraignant, deux postures se dessinent. La première consiste à subir la mise en conformité comme une charge administrative supplémentaire, au risque de produire un reporting minimal et non piloté. La seconde consiste à saisir cette obligation pour structurer une véritable stratégie de transition écologique, créant des gains économiques mesurables et une différenciation commerciale.

Les données de terrain montrent que les entreprises qui choisissent la seconde voie dégagent des bénéfices concrets. Sur le plan énergétique, l'optimisation de la performance énergétique entreprise génère une réduction significative de la facture, selon les secteurs et l'ampleur des actions menées. Ces gains ne résultent pas d'investissements massifs, mais d'une meilleure mesure des consommations, d'une identification des gaspillages et d'une priorisation des équipements énergivores. Comme le rapport 2024 de l'ADEME sur les marchés de la transition énergétique met en évidence, ce secteur a atteint 113 milliards d'euros de chiffre d'affaires en 2022 et mobilise désormais plus de 421 000 emplois, soit une hausse de 24% en deux ans.

Prenons le cas d'une PME industrielle de 180 salariés, fournisseur Tier 2 automobile. En 2023, elle perd deux appels d'offres faute de bilan carbone. En 2024, accompagnée par un expert RSE, elle structure son diagnostic scope 1-2-3, identifie un gisement d'économies de 18% sur l'électricité, obtient un prêt vert BPI à taux bonifié et remporte trois nouveaux marchés en valorisant sa trajectoire de décarbonation.

Sur le plan commercial, l'analyse du marché révèle une augmentation significative des exigences RSE dans les processus d'achat des grandes entreprises. Les clauses imposant un bilan carbone, une démarche de décarbonation formalisée ou une certification environnementale se multiplient dans les appels d'offres. Une entreprise non conforme se voit de facto exclue de pans entiers de marchés. À l'inverse, une stratégie RSE structurée devient un argument de différenciation face à des concurrents moins avancés.

L'accès aux financements constitue un troisième levier. Les établissements bancaires et les acteurs publics développent des offres de prêts verts, de subventions ou de garanties préférentielles pour les entreprises engagées dans une transition environnementale entreprise vérifiable. La taxonomie verte conditionne désormais une partie de ces flux financiers.

L'attractivité employeur s'en trouve également renforcée. Les candidats qualifiés privilégient les entreprises dotées d'une démarche RSE visible et authentique, améliorant le taux de rétention et facilitant le recrutement dans des secteurs en tension.

- Vous disposez d'une cartographie complète de vos parties prenantes (collaborateurs, fournisseurs, clients, collectivités, riverains)

- Vous mesurez vos émissions carbone sur les trois scopes (directes, indirectes énergétiques, chaîne de valeur amont et aval)

- Vous avez formalisé un plan de décarbonation avec des objectifs chiffrés et un calendrier de mise en œuvre

- Vous collectez de façon structurée vos données de consommations énergétiques (électricité, gaz, fioul, carburants)

- Vous avez réalisé une analyse de double matérialité (impact de vos activités sur l'environnement ET risques environnementaux sur votre performance)

- Vous disposez d'un outil digital de pilotage de vos indicateurs RSE (reporting automatisé, tableaux de bord en temps réel)

- Vous avez identifié les compétences internes nécessaires et formé vos collaborateurs aux enjeux RSE et CSRD

- Vous avez budgété les investissements nécessaires et identifié les solutions de financement disponibles (CEE, subventions ADEME, prêts verts)

Interprétation : Si vous cochez moins de 3 critères, votre mise en conformité CSRD nécessite un accompagnement structuré pour sécuriser votre calendrier et éviter les erreurs coûteuses. Entre 3 et 6 critères, vous disposez de bases solides mais des zones d'amélioration subsistent, notamment sur le pilotage digital et la formation. Au-delà de 6 critères, vous êtes en bonne voie : concentrez-vous sur l'audit par un tiers indépendant et la communication externe.

Questions fréquentes sur la RSE en entreprise

La RSE est-elle vraiment obligatoire pour une PME de 85 salariés ?

Tout dépend de votre statut et de votre taille. Si vous êtes une société cotée, vous serez concernée par la CSRD dès 2026. Si vous êtes non cotée, vous échappez pour l'instant aux obligations de reporting extra-financier normé, sauf si vous dépassez deux des trois seuils (250 salariés, 50 millions d'euros de chiffre d'affaires, 25 millions d'euros de total bilan). Toutefois, même en dessous de ces seuils, vous pouvez être soumis à des exigences indirectes : vos donneurs d'ordres vous imposeront de fournir des données carbone pour leur propre reporting scope 3, ou des clauses RSE dans leurs appels d'offres. Anticiper cette demande vous positionne favorablement.

Quel budget prévoir pour se mettre en conformité CSRD ?

Le coût varie selon votre niveau de maturité actuel, la complexité de votre chaîne de valeur et le degré d'automatisation de votre collecte de données. Pour une PME ou ETI, comptez un investissement initial compris entre quelques milliers et plusieurs dizaines de milliers d'euros pour la phase de diagnostic, la structuration du référentiel de données et la formation des équipes. À cela s'ajoutent les coûts annuels de reporting et d'audit par un tiers indépendant. Les entreprises qui anticipent et intègrent des plateformes digitales de pilotage réduisent significativement les coûts récurrents, en automatisant la collecte et en fiabilisant les données. L'accès à des aides publiques (CEE, subventions ADEME) permet de lisser ces dépenses.

Puis-je gérer ma démarche RSE en interne sans cabinet externe ?

C'est envisageable si vous disposez des compétences techniques (connaissance des normes ESRS, maîtrise des méthodologies de bilan carbone, expertise en double matérialité), du temps disponible et d'un outil de pilotage performant. Toutefois, les retours de terrain révèlent que l'approche autonome allonge les délais, multiplie les erreurs de collecte de données (notamment sur le scope 3) et génère un reporting peu exploitable pour piloter des actions de réduction. Un accompagnement structuré accélère la mise en conformité, sécurise la qualité des données et garantit un ROI par l'identification immédiate des leviers de performance énergétique et de réduction des coûts. De nombreuses entreprises ont déjà fait ce choix pour transformer l'obligation réglementaire en levier de croissance.

Quels risques si je ne fais rien avant 2026 ?

Trois catégories de risques pèsent sur les entreprises qui restent passives. Le risque légal d'abord : le cadre réglementaire européen prévoit des mécanismes de sanction en cas de non-conformité aux obligations de reporting extra-financier, dont le montant peut être significatif. Le risque commercial ensuite : vous serez progressivement exclu des appels d'offres des grands comptes qui exigent des preuves de conformité RSE et des données carbone vérifiables. Le risque financier enfin : sans mesure ni pilotage de votre transition énergétique entreprise, vous subissez la hausse des prix de l'énergie sans optimiser vos consommations, et vous perdez l'accès aux financements verts à taux préférentiel.

Comment la RSE s'articule-t-elle avec les objectifs du développement durable ?

La RSE s'inscrit dans le cadre plus large des objectifs du développement durable fixés par l'ONU, dont elle opérationnalise plusieurs dimensions au niveau entreprise : lutte contre le changement climatique (ODD 13), consommation et production responsables (ODD 12), travail décent et croissance économique (ODD 8), égalité entre les sexes (ODD 5), etc. Une démarche RSE structurée traduit ces objectifs globaux en indicateurs pilotables et en plans d'action concrets, permettant aux entreprises de mesurer leur contribution aux enjeux sociétaux tout en renforçant leur performance économique.

Le basculement de la RSE d'une démarche volontaire à une contrainte légale normée ne se renversera pas. Les échéances se rapprochent, et le temps nécessaire pour structurer une stratégie complète impose d'agir dès maintenant. Les entreprises qui anticipent constatent un triple bénéfice : conformité réglementaire sécurisée, gains économiques mesurables, différenciation commerciale. Celles qui attendent subissent la pression calendaire et transforment une opportunité stratégique en charge administrative. La question n'est donc pas de savoir si la RSE est utile, mais comment la transformer en levier de performance. Avec une méthode rigoureuse, des outils digitaux adaptés et un accompagnement expert, la contrainte devient une opportunité. Vous ne pilotez plus seulement votre conformité : vous pilotez votre compétitivité.